立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

紧密跟踪该指数的同类规模最大、流动性最佳的300现金流ETF(562080)高开高走,长阳收涨2.07%,收于0.641元,盘中创出0.646元的历史新高。成交额放大至5594万元,更值得关注的是,自2025年4月7日上市以来,300现金流ETF(562080)月线已低调豪取 “十连阳” ,创新高25次。

据光大银行官微消息,1月23日,该行召开2026年工作会议,总结2025年工作成效,布置2026年工作。党委书记、行长郝成出席会议并作工作报告,行领导宋炳方、杨兵兵、刘彦、杨文化,高管马波、张旭阳参加会议。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:食物内参

作家丨佑木 编审丨橘子

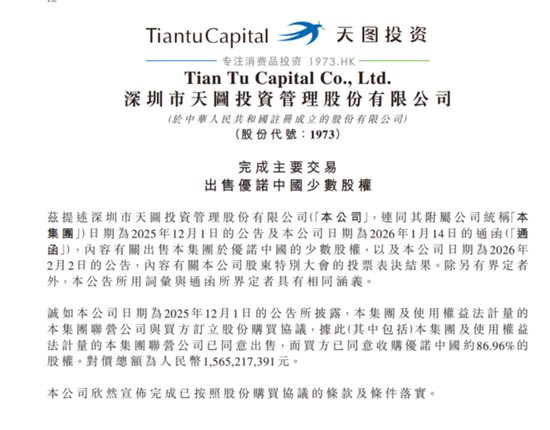

近日,天图投资发布公告称,已完成向昆山诺源睿源出售优诺中国约86.96%的股权,总价约15.65亿元东说念主民币。至此,这家以“耗损投资第一股”自居的机构透彻告别了曾被其交付厚望的法国酸奶品牌优诺(Yoplait)。

在成本的牌桌上,接棒的是IDG成本。加上惩办层持有的股份,IDG以总对价约18亿元东说念主民币的价钱,全资接办了优诺中国。

自恃的代价

优诺插足中国的时代,踩在了中国中产阶层对“溢价”最执着的年份。

2013年,环球第二大酸奶品牌优诺由通用磨坊(General Mills)引入中国。彼时,通用磨坊在中国风头正劲,手里抓着哈根达斯和湾仔船埠两张王牌。在跨国巨头的逻辑里,只消把哈根达斯的渠说念和品牌势能分给优诺,高端酸奶的山河便顺手可取。

其时,中国酸奶商场正处于“蒙牛伊利打价钱战,光明守着华东”的混战期。优诺进场时,单杯订价直冲15元东说念主民币以上。在生牛乳只好2块多一斤的年代,这果真是液态奶价钱的5到8倍。

为了扶植这个价钱,通用磨坊在江苏昆山砸下了数亿元东说念主民币,建起了一座高度自动化的工场。他们从澳洲拉来奶牛,宝石高比例生牛乳和极短的保质期。在很长一段时代里,优诺即是上海极品超市Olé和盒马里,阿谁带着“形状优雅”滤镜的象征。

但这恰是跨国巨头最典型的“旅途依赖”。

通用磨坊的大中华区方案权,耐久以来更像是一场辛劳遥控。当中邦原土品牌简爱、卡士脱手用“清洁标签”和“无糖”在酬酢媒体上“造就”耗损者时,优诺还在沿用跨国公司那套冗长的告白审批历程。这种自恃的远离是,优诺天然在上海一度拿下了10%的商场份额,却长期没能果真走出华东。

到2018年,通用磨坊环球业务松开,哈根达斯在中国增长放缓。对这头大象来说,优诺中国成了一个“食之无味、弃之可惜”的重金钱名目。他们不需要一个耐久深耕的品牌,而是一份漂亮的财务报表。

于是,优诺第一次出咫尺了待售名单上。

2019年,天图投资接过了优诺中国的辛勤棒。这在其时被视为天图从“财务投资”向“控股型投资”转型的标杆。

天图其时的掌门东说念主王永华曾有一个庞大的叙事:寻找那些具有抗周期智商的耗损赛说念,通过资源嫁接和惩办赋能,完毕价值重塑。他请来了原通用磨坊大中华区总裁朱玺出任搭伙东说念主,这无异于给优诺中国动了一次外科手术。

天图接办时的价钱极端合算。字据后续露馅,其运行收购成本仅约3亿元东说念主民币。在接下来的六年里,天图如实给优诺“续了命”。

天图对优诺的阅兵逻辑是:去外企化,原土化。他们不再遵照那杯高价酸奶,而是把家具线拉长,延迟到了低温鲜奶、冰淇淋,致使是酸奶奶昔。在渠说念上,他们也不再只盯着极品商超,而是全线杀入便利店和电商。

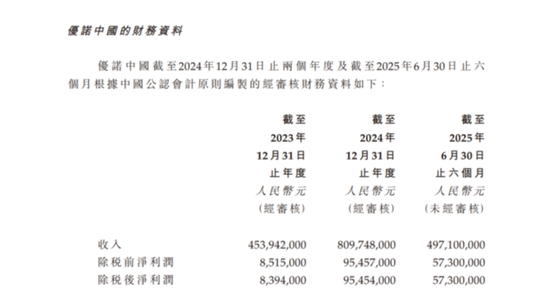

数据一度看起来相等励志。2023年,优诺中国完毕了历史性的扭亏为盈。到2024年,股票配资导航网优诺的贸易收入达到了8.1亿元东说念主民币,税后净利润增至9545万元东说念主民币。在微利的乳业,这果真是一个名胜。

看成在香港上市的机构,天图投资近两年的财报可谓一派散乱。2023年和2024年,天图投资的归母净利润贯穿亏空,金额鉴识达到了-8.73亿元东说念主民币和-8.91亿元东说念主民币。与此同期,天图旗下的天图兴鹏等基金正面对严苛的退出期。

LP(有限搭伙东说念主)们的耐烦是有限的。他们不需要一个在报表上看起来在增长的联营企业,他们需要的是真金白银的现款回笼。

尽管优诺中国正处于功绩的“巅峰期”,天图却不得不选拔“甩卖”。这种操作在成本商场有个体面的说法叫“锁定收益”,但在业内看来,这更像是为了救大本营而不得不变现的无奈之举。

算一笔账:天图以3亿元东说念主民币入局,最终以15.65亿元东说念主民币退出,六年时代净赚5.16亿元东说念主民币(天图旗下两家从属企业持有的45.22%股权部分的收益),这如实是一笔优秀的退出样本。但在刻下港股估值低迷、天图本身市值仅剩18亿港元傍边的布景下,这笔钱更像是救命稻草。

IDG的算盘

IDG选拔在此时进场,面对的是一个依然透彻变天的中国酸奶商场。

就在此次易主前后,酸奶界的“贵族之王”Blueglass演出了一场动魄惊心的坍塌。原价49元东说念主民币一杯的酸奶,在2025年年底的配送平台上,径直降到了22.9元东说念主民币。这种果真“自尽式”的降价,透彻撕掉了高端酸奶终末的遮羞布。

中产们的耗损逻辑变了。在经验了几年的预期调遣后,东说念主们霎时发现,所谓的“形状慢发酵”或“入口果粒”,在日益内卷的食物工业眼前,并不具备所谓的壁垒。

当伊利的畅优卖到5.6元东说念主民币/250克,蒙牛的逐日鲜酪下探到2.6元东说念主民币/100克时,优诺那杯6.3元东说念主民币/135克的酸奶,竞争上风变得极为脆弱。

往日十年,高端酸奶的估值是建造在“身份认可”上的。喝一杯Blueglass或优诺,代表着某种中产活命神气的入场券;但在2026年,东说念主们更看重的是卵白含量、糖分比例以及它是否能更低廉地出咫尺瑞幸的杯底。

统共这个词低温乳成品行业正在从“品牌溢价”转向“恶果竞争”。尼尔森的数据依然给出了判决:2024年乳业全渠说念销售下滑,而主打高性价比的区域品牌和自有品牌却在逆势增长。

在这种布景下,单纯依靠C端品牌零卖的优诺,思象空间依然见顶。它需要一个新的叙事逻辑,而这个逻辑,昭彰不在天图的口袋里。

若是优诺中国只是是一个走下坡路的酸奶品牌,IDG为什么要花18亿元去接这个盘?

谜底简略不在酸奶杯里,而是在IDG的投资疆城里。

看成中国最早的PE机构之一,IDG在耗损赛说念的重仓是系统性的。它是喜茶、瑞幸、三只松鼠等品牌背后的“大金主”。关于IDG来说,优诺中国最中枢的金钱不是阿谁60年历史的法国商标,而是昆山那座每年能产出数亿元东说念主民币乳成品的当代化工场。

这是一种“供应链协同”的吩咐。

在当下的新茶饮和咖啡赛说念,优质的基底乳(酸奶、厚乳、鲜奶)是统共的刚需。瑞幸和喜茶们为了供应链的褂讪性,正在环球界限内寻找可靠的乳品代工场。

把优诺中国收入囊中,IDG骨子上是为其耗损帝国补王人了一块最要道的“冷链基础门径”。

领先,B端商场的思象力远超C端。若是优诺能成为瑞幸、喜茶的酸奶基底供应商,其年销售额就不单是是咫尺的8亿元东说念主民币,而是有后劲翻倍。这种“B2B2C”的旅途,比在极品超市货架上和伊利蒙牛死磕要容易得多。

其次,IDG在华南、华北的资源能帮优诺芜杂“华东局限”。通过IDG的生态网罗,优诺的鲜奶和酸奶不错马上掩盖到它以前从未触达的下千里商场。

终末,这是一场针对“估值重塑”的博弈。咫尺跨国品牌拆分中国业务正成为趋势——星巴克引入土产货成本、麦当劳中国易主,这些案例都在传递一个信号:外资品牌的中国业务,只好脱离了总部的繁琐历程,交给原土基金惩办,能力开释出果真的盈利恶果。

IDG买下的,是一个依然完成“工场基建”且“惩办团队熟谙”的笃定性金钱。关于见惯了大风大浪的IDG来说,在商场低谷期买入一个依然盈利的重金钱名目,比在泡沫期去投一个只好PPT的独角兽要合算得多。

关于优诺来说,这场长跑才刚过半程。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其描写。著述内容仅供参考,不组成投资漠视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:宋雅芳 涨上策配资

广盛网配资 信钰配资盛达优配正中优配亨达配资盛康策略垒富配资提示:文章来自网络,不代表本站观点。