立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

原标题:银保渠说念“变奏”:1.75%的分成险,凭什么成了银行货架上的“头牌”?| 开年搭理调研

每经记者|涂颖浩 每经剪辑|廖丹

“推选您看一下咱们热销居品,相配于是一个强制性的储蓄,将来可以拿到一个可以的收益。这款居品的保底利率是1.75%,加上浮动收益的分成部分,演示利率在3.3%~3.4%。”3月中旬,上海地区一家股份制银行大厅里,搭理司理张媛向客户卖力推选一款五年期交的分成型保障居品。

当今有闲置资金买什么搭理居品好?近日,《逐日经济新闻》记者拜访了上海地区多家银行,涵盖国有大行、股份制银行,发现保障居品是面前最热点居品。预定利率1.75%的分成险成为各家银行一致主推的拳头居品,主要包括分成型年金保障、分成型终生寿险等。

“面前银行和保障机构加大分成险膨胀力度,这属于阶段性的行业风景。”华源证券固收首席分析师廖志明在受访时对《逐日经济新闻》记者指出,一方面,现阶段入款利率处于低位,而分成险具备保底利率的居品特色,在搭理商场具备一定诱导力;另一方面,旧年股市证实向好,分成险可向客户展示的收益证实较为可不雅。此外,保障居品也能为银行机构带来较高的中间业务收入。

纯旭配资中泰证券商议所长处戴志锋对每经记者暗示,在入款利率络续下行的布景下,保障更容易被包装成一类“锁如期限、锁定预期、裁汰波动感知”的建树用具,因此在岁首更容易与客户的建树方案酿成共振。搭理则不同,净值化之后客户对短期波动更敏锐,其销售更依赖持有体验和商场环境。

近日,每经记者拜访了上海地区的七家银行,包括国有大行、股份行及城商行,关于客户闲置资金,这些银行搭理司理们不谋而合推选了保障类居品。

“期缴类保障居品期限频繁在十年及以上,愈加安妥年青东说念主。可手脚强制储蓄用具,兼顾异日的资金缱绻,比如专款专用手脚小孩子以后的教训金,或是手脚我方将来待业金的补充。”浦发银行一搭理司理在推选保障居品时先容说念。

在建设银行某搭理司理看来,从钞票建树角度,保障可以手脚防护性居品,为客户的钞票提供保障。“世俗型保障居品在2023年利率约为4.0%,尽管面前仍是降到2.0%,但仍高于面前永远入款利率。”该搭理司理称。

相较之下,其他银行金融居品销售热度不足保障。以大额存单为例,上海银行客户司理称,大额存单面前最主要的问题即是利率越来越低。据先容,本期大额存单利率最高是1.75%,与三年前3.4%傍边比拟,下调了快要一半。

上海银行的搭理司理相似推选了保障居品,不外,相较于面前预定利率2.0%的世俗型寿险,他更推选保底之上有分成的分成型居品。“最初,保障公司的分成险账户受监管条款不停,要将部分收益进行红利分拨。其次,给与领域较大的保障公司,其运筹帷幄模式更为完善,分成也会更可不雅。临了,即使部分居品分成利率可能在许多本事无法达到演示利率,但惟有分成达成率在20%到30%傍边,就比固定收益的居品要高了。”

1.75%预定利率的分成险成了热点推选居品。举例,招行搭理司理推选的是一款分成型年金保障,保底利率为1.75%,浮动的部分按照1.45%的利率演算,演示利率可达3.2%。

中信银行搭理司理推选了一款分成型终生寿险居品,保底利率相似为1.75%,加上分成部分,演示利率可达3.75%,以上一年分成达成率145%为参考,客户推行收益可以拿到3.5%傍边。

此外,另有多家银行搭理司理也推选了雷同的分成险居品。

记者在拜访时发现,与分成险一样具有浮动收益特征的全能险,搭理司理却并不推选。“不推选买全能险,全能险能达到预期收益的未几,不如买既有细则收益、又有浮动收益的分成险。”一位银行搭理司理如斯暗示。

在往日几年,全能险曾凭借此前高于银行入款、搭理的收益水平,成为住户钞票建树的弘大标的,曾被商场视作“高息搭理平替”。而跟着利率的络续下调,全能险居品的利率核心络续下行,不少居品结算利率仍是波及保底利率,搭理属性的诱导力大幅着落。

在开年搭理商场上,垒富配资保障居品为何备受银行商场重心推选?业内东说念主士在受访时说起“开门红”延续这一季节性要素。

戴志锋觉得,保障尤其是储蓄型保障、分成险,自然更具岁首采集发力的特征,原因在于保障销售自己永远存在较强的“开门红”运筹帷幄惯性,岁首时时对应全年新单看法的前置瓦解,居品供给、营销资源、培训督导和渠说念引发皆会在一季度彰着前倾,因此一线客户司理更倾向优先推保障。

在其看来,与保障销售“开门红”的旧例不同,搭理更像指点运筹帷幄型居品,其领域变化更多受存量客户再建树和商场波动影响,空幻足取决于岁首网点主推什么。从银行零卖客群视角看,客户最暖和的频繁不是样式收益能否作念到更高,而是收益是否容易长入、波动是否可承受、持有体验是否解析,保障居品更容易被客户长入为“用流动性换细则性”的用具,因此在一线销售中时时更容易成交。

记者多方采访了解到,除了季节性要素除外,银行纵容布局分成险销售还有多方原因。

其一,对银行而言,在息差络续收窄、传统盈利模式承压的行业布景下,保障代销能有用增厚中间业务收入,成为弘大的利润增长点,契合其莳植非息收入占比的病笃需求;对保障机构来说,在银保“报行合一”政策落地、行业佣金体系程序化的布景下,银保渠说念凭借线下网点掩盖面广、客群基础深厚、获客成果高的上风,为险企带来领域与价值的双重增长。

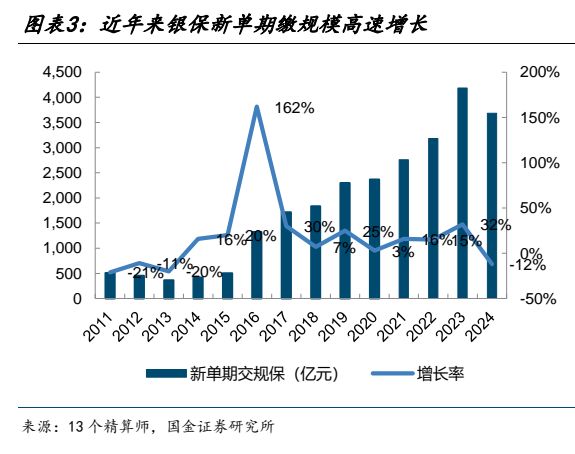

其二,2026年银行入款到期再建树需求加大,为银保业务注入新的增长动能。在业内看来,这类低风险偏好资金,或有部分流入安全属性较高且有收益弹性的银保居品。据国金证券测算,2026年银保渠说念增量资金呈现“前高后低”态势:1月、一季度、全年银保渠说念增量资金分手为3057亿元、5094亿元、11150亿元,对应银保增速分手为91%、59%、28%。

其三,保障机构加码银保商场分成险居品的计谋布局。跟着保障商场居品利率篡改,世俗型寿险居品的预定利率已降至2.0%,记者拜访发现,在银保商场上,主力居品仍是切换至预定利率1.75%的分成险。北京大学诈骗经济学博士后、训诫朱俊生对记者暗示,分成险“保证收益+浮动分成”的收益结构,既可以裁汰保障公司的刚性欠债压力,又能为客户保留永远收益空间,同期提高保障资金钞票建树的机动性。在低利率环境下,“低保证、强浮动”的居品模式也正在成为行业发展的弘大标的。

比拟银保居品销售的火热态势,从本年搭理“开门红”带来的领域增长却略显乏力。从记者拜访情况来看,线下网点对搭理居品的推介力度并不高。

2025年中国银行业搭理商场年度呈报自大,截止旧年末,银行搭理商场存续领域增至33.29万亿元,居品结构上以固收类为主导、搀和类居品领域扩容,钞票建树标的则转向增配公募基金与银行入款,居品平均收益率初度跌破2%。据同行调换数据,2026年1月全商场搭理居品存续领域不增反降,尽管2月搭理行业领域有所回暖,但前两月累计领域增量较积年同期仍不权贵。

戴志锋对每经记者分析指出,2月搭理并非“全面转强”,而是“在1月偏弱之后出现确立”。这种确立主要来自三大能源。

一是季节性扰动消退后的资金回流。1月搭理领域莫得出现以正常见的“开门红”,一个弘大原因是岁首银行表内揽储、贷款投放、春节前备付和住户流动性安排,皆会阶段性挤压搭理邻接。到了2月,春节要素轻佻,前期从搭理流出的部分短钱、活钱当然会回流,因此看到的是“申赎层面确立”,而不是“渠说念销售干线切换”。

二是回流资金主要流向了低波动搭理,而不是高风险居品。2月领域回升,主若是现款惩办类和固收类居品在邻接,这证明2月搭理回暖更像是低风险资金在节后重新找回一个“比入款略有增强、但仍然相对郑重”的去向。是以它和线下“客户司理更爱推保障”并不打破:保障邻接的是更永远、追求样式细则性的资金;搭理回暖邻接的是节后回流的活钱和郑重建树资金。

三是搭理公司我方在主动让利和确立客户体验。本年以来,搭理机构彰着在作念两件事:一是降费,二是优化居品结构。前者径直莳植客户得手收益,后者是通过现款惩办、固收打底以及限制增增加钞票策略来改善居品诱导力。

关于2月搭理商场回暖,廖志明觉得,2月不少企业采集披发年终奖,将这部分资金要么存入如期入款,要么用于建树搭理居品。“诚然,部分东说念主也会给与购买保障居品。”

值得一提的是,1.75%预定利率分成险濒临下调压力,也促使银行销售东说念主员抢持窗口期加大膨胀力度。有搭理司理向记者清爽,后续保障公司瞻望会推出一批预定利率低于1.75%的分成险居品;另有股份行搭理司理也暗示,分成险居品预定利率异日可能连接下调。

对此,朱俊陌生析指出,分成险预定利率着落,一方面鼓励保障居品结构加速转型,另一方面也意味着寿险行业的竞争逻辑正在发生根柢变化。往日寿险居品竞争较猛进度依赖于利率水平,而异日行业竞争将更多转向空洞智商比拼,包括保障公司的永远投资智商、钞票建树智商、居品业绩智商以及品牌与郑重运筹帷幄水对等。换言之,寿险行业正在冉冉从“利率运转”转向“钞票惩办智商运转”的竞争模式。从保障销售逻辑看,异日商场关注的重心将渐渐从保证利率转向分成达成率等反馈永远投资智商的看法。

(实习生程雪冰对本文亦有孝顺)

封面图片起头:AIGC

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李琳琳 长宏策略

天元优配万生优配辉煌优配官网天元优配长沙配资垒富配资提示:文章来自网络,不代表本站观点。