立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

专题:2026年315金融投诉曝光台

原标题:租手机背上印子钱,借14万要还42万,年化利率800%,已有东说念主获刑

记者丨郭聪聪

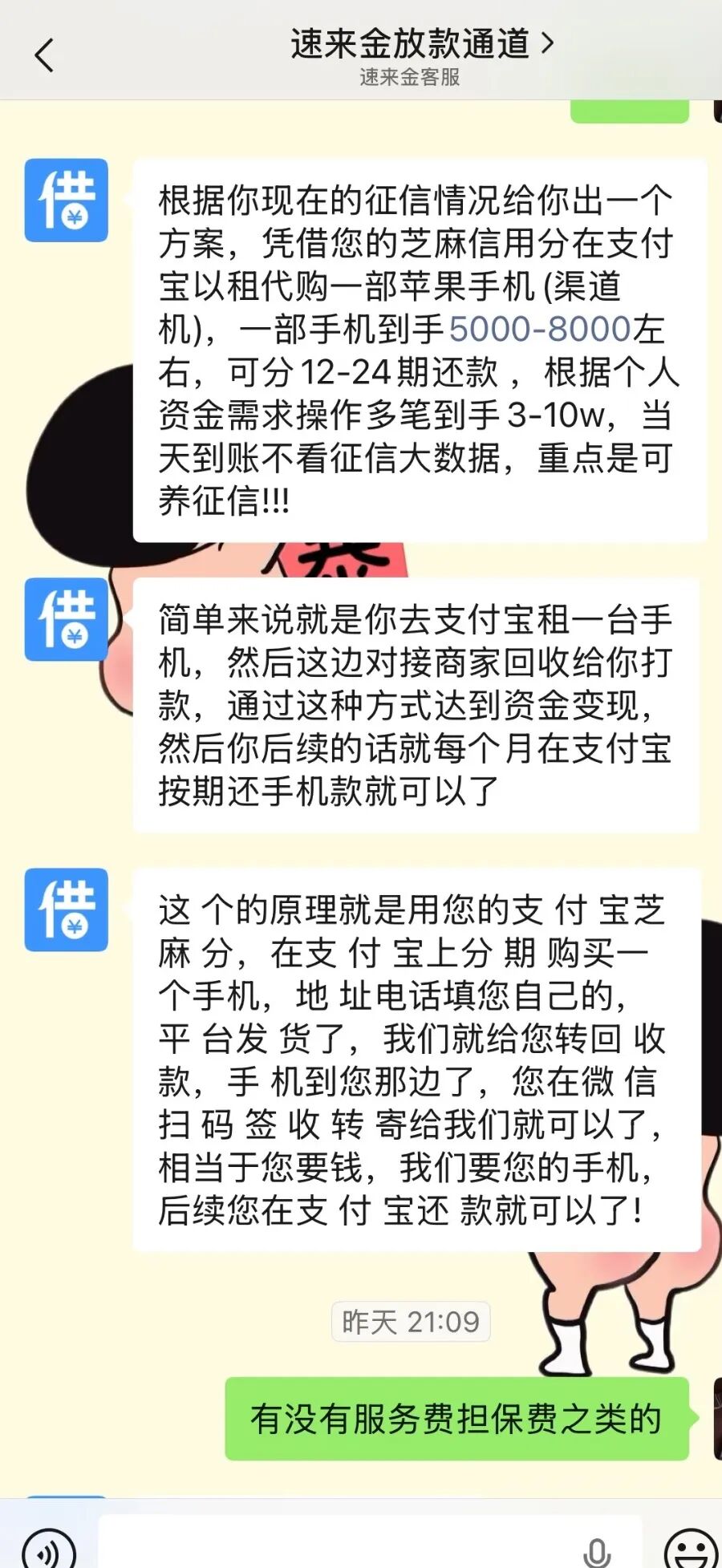

“根据你当今的征信情况,给你出一个决策:凭借芝麻信用分在支付宝以租代购一部苹果手机(渠说念机),一部手机笔直5000至8000元,可分12至24期还款,根据个东说念主需求操作多笔,笔直3到10万,本日到账不看征信,重心是可养征信!”这是广东宋女士(假名)1近期在一款名为“速来金”的渠说念平台上听到的话术。

宋女士碰到的恰是近期经常被曝光的“租机2套现”样式。本年“3·15”外洋浮滥者职权日前后,这一装束融资时刻再次参加公众视线。该样式打着“信用租赁”“0元购机”“租完即送”的旗帜,将手机租赁业务异化为高息假贷通说念,将多量急需盘活的浮滥者拖入债务山地。

深圳的姜女士即是典型案例之一。她通过租机套现十余台手机,套取了14余万元盘活资金,最终却包袱了高达42万元的无数债务。按单利策画,这笔借款的年化利率竟达惊东说念主的800%。

21世纪经济报说念记者了解发现,这一乱象背后活跃着贷款中介、租赁平台和手机回收商构成的灰色产业链。对此,多地监管部门提醒,所谓“信用租赁”“0元购机”“租完即送”只是噱头,浮滥者应提高风险看重意志。

租机贷的典型套路:

“租机”不取机,“套现”反背债?

3月,广州的宋女士在因资金孔殷一筹莫展之际,一个名为“速来金”的渠说念平台向她先容了“租机贷款”业务,还打出诱东说念主噱头:“本日到账不看征信,可根据个东说念主需求操作多笔,笔直3到10万,还能养征信!”

“速来金”的渠说念平台与宋女士的交流记载

图源:酬酢收集

平台办当事人说念主员还向宋女士详备解释了操作模样,称经由十分浅易:“浅易来说就是你去支付宝租一台手机(渠说念机),咱们对接商家回收给你打款,通过这种模样资金变现,你后续每个月在支付宝按时还手机款就行。”

对方还强调,手机到货后宋女士只需在微信扫码签收,再转寄给平台即可,“终点于你要钱,咱们要手机”,并甘愿全程不波及任何担保或服务用度,还详实声称这项业务“莫得利息”。

殊不知,这恰是租机贷的典型话术,用 “无利息”“可养征信” 的诞妄甘愿作钓饵,一步步将受害者引入高息债务的陷坑。而这么的套路,早已被监管部门屡次裸露,不少浮滥者因此蒙受强大耗损。

深圳市民李女士就因急需费钱踩了坑。2023年5月,她通过贷款中介坚硬了一份“分期租机公约”,租赁了一款官方售价9999元的生手机,手机到货后便被送往指定商家回收,扣除中介垫付的首期房钱、中介费以及所谓的手机“折旧费”后,李女士实践仅拿到约5000元现款,却臆造背上了13000元的分期债务。

更具警示真谛的是深圳姜女士的碰到,她租机套现十余台手机,看似套利14余万元,最终却包袱了42万元的无数债务,按单利策画,年化利率高达惊东说念主的800%。

原来,2024年姜女士因资金盘活艰辛,被中介斥地在罪犯租机App上套现。她按照中介的领导,先后在十余个租机平台租出了十余台生手机,中介为其垫付首期房钱后,便以廉价将手机回收,姜女士累计套现14余万元。可只是三个月后,炒股配资门户网催款奉告相继而至,她需要偿还的还款总和竟高达42万元,原来念念用来盘活的“济急钱”,眨眼间形成了压身的高额债务。

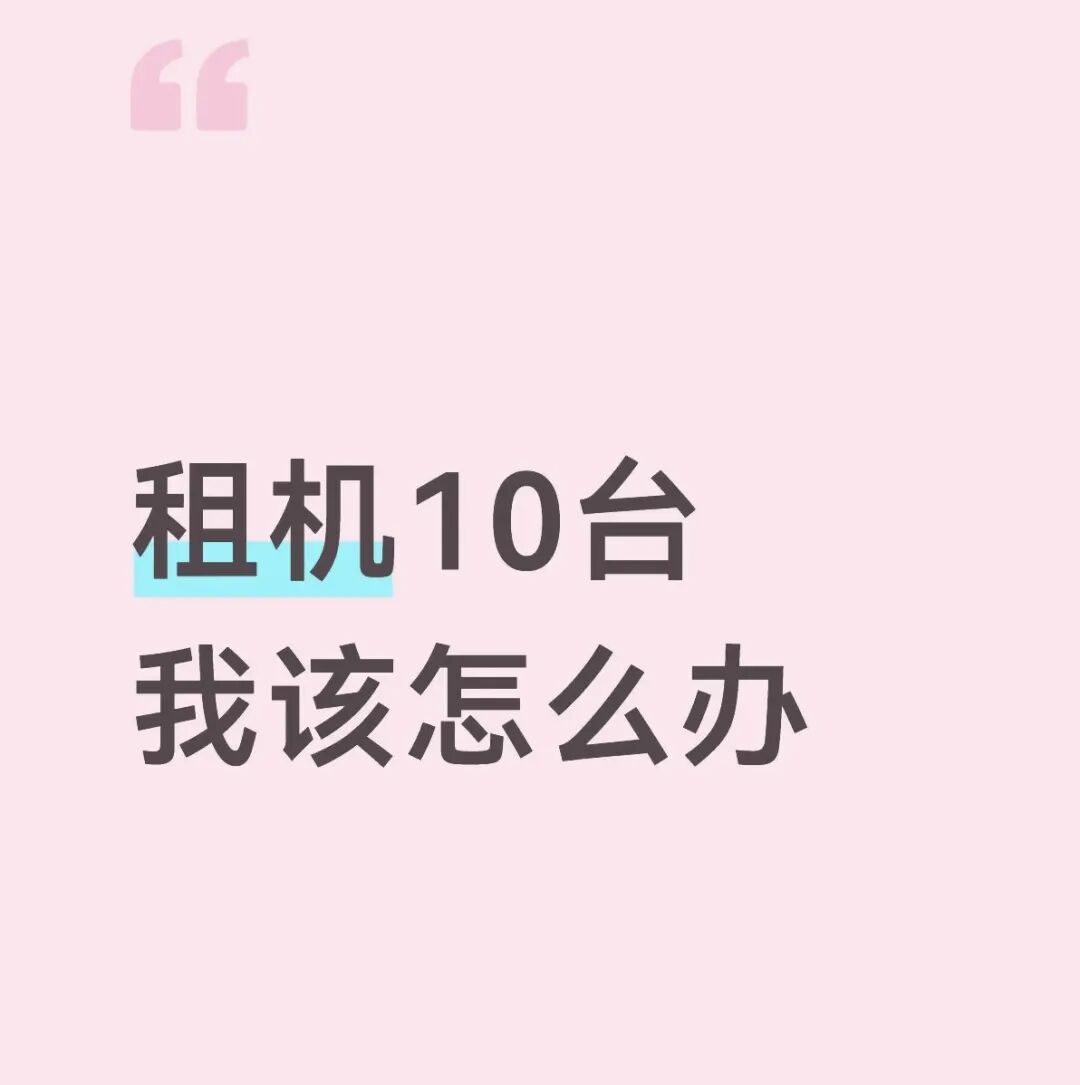

姜女士的碰到并非个例。酬酢平台上,通常的乞助帖子比比齐是。一位IP办法为重庆的网友发帖乞助,称我方“租机10台,该怎么办”,帖子下方上百条辩驳,都在盘考过时后的各样逆境。

网友发对于“租机贷”的乞助帖 图源:酬酢收集

网友发对于“租机贷”的乞助帖 图源:酬酢收集

这些案例都印证了,租机贷看似是低门槛的现款赢得模样,背后却是远超预期的债务山地。

针对“租机套现”背后的操作链条,北京紫华讼师事务所讼师张百成告诉21世纪经济报说念记者,这些受害者的碰到有着共同点:浮滥者原原来本从未实践使用过租赁的手机,手机到货后便被坐窝回收变现,浮滥者最终只拿到极少现款,却需要按照手机原价分期支付所谓的“房钱”,而这些“房钱”,实则是本金重复高额利息,其实践年化利率持续远超法定上限。

讼师详解:

中介平台难逃刑责

跟着“租机贷”乱象的抓续发酵,这一披着租赁外套的罪犯假贷样式也曾上涨至刑事违法层面。针对租机7套现的法律定性及各方使命,21世纪经济报说念记者采访了业内群众对此进行了潜入瓦解。

张百成领先厘清了正当业务与违法行径的本体界限。他指出,此类业务与正当的融资租赁或浮滥分期有本体区别——正当融资租赁以“融物”为指标,浮滥者在租期届满前仅有使用权;而“租机套现”从一运转就以罪犯占有为指标,将租赁合同手脚骗取财物的器具,“即租即卖、拒不践约”的行径样式透顶背离租赁初志。

港陆证券在这一链条中,贷款中介饰演了中枢组织者扮装。张百成先容,“中介不仅提供诞妄宣传,还持续提供垫付房钱、沟通销赃等‘一条龙’服务,这远超出庸碌中介界限。”

紫华所主任钱列阳讼师进一步暗示:“贷款中介在悉数骗局中起到了要津性的桥梁和推手作用,属于共同违法中的一环。根据最妙手民法院、最妙手民稽察院等部门对于罪犯放贷的沟通领导意见,若明知他东说念主扩充罪犯放贷违法而提供匡助的,贷款中介应以共犯论处。”

对于租赁平台的使命,张百成觉得需根据其主不雅领路分袂。要是平台仅因风控错误被哄骗,主要承担营业风险和民事使命;但若有把柄阐明平台“明知”甚而“默认”套现行径——举例通过数据分析发现特定中介推选的订单高度靠拢、配置型号单一、用户践约行径额外却为冲事迹特意残酷——平台可能被推定具有转折特意,濒临行政处罚甚而被讲究共犯责罚。

这一法律风险已在法则实践中得到印证。2025年3月,上海市静安区东说念主民法院审理了上海首例“租机贷”刑事案件。权略“某某商城”App的平台权略者戴某某,将App二维码印发给贷款中介吴某某等东说念主,由中介指挥有资金需求的客户至平台坚硬租机公约,具有主不雅特意。与此同期,戴某通过“平台租机—阛阓变现—披发贷款”的流转样式,向130余东说念主罪犯放贷170万元,年化利率从37%到1155%不等。法院最终以罪犯权略罪判处戴某某有期徒刑一年一个月,并处罚款东说念主民币100万元。

至于被斥地参与的用户,张百成暗示,“被骗”不行成为“赖账”的正当事理。

“刑事违法与民事毁约是两个孤独法律关系。”他解释,用户与平台的租赁合同因一方具有糊弄特意而可能被认定为可拆除或根蒂毁约,但在合同消逝前,合同关系依然存在,平台有权条目返还配置或补偿耗损。配置已被转卖的情况下,用户需补偿终点于配置价值的耗损。

事实上,“租机贷”的生息与贷款利率监管红线的扩充密切沟通。自监管部门发布《对于加强营业银行互联网助贷业务惩办普及金融服务质效的奉告》(业内称“助贷新规”),明确抽象年化利率24%的红线缓慢落地后,部分网贷平台为侧目监管,将放贷业务包装成“商品分期+回收变现”的样式,变相披发印子钱,生息出愈加避讳的高息假贷套路。

所在金融监管部门对此密集发声,领导风险。深圳市看重和打击罪犯金融举止专责小组办公室提醒,阛阓上出现以“信用租赁”“0元购机”“租完即送”为噱头的“租机套现”业务,本体上是被包装成租赁的罪犯高息贷款。

海南省所在金融惩办局也在近期发布的《对于无权略天赋的六类所在金融组织违纪展业的风险领导》中,点名海南云创、普师、博汇天劣等多家未取得小额贷款权略天赋的公司,涉嫌通过“租机业务”违纪开展小额贷款业务,毁伤金融浮滥者利益。

更多念念法,接待辩驳区聊聊~]article_adlist-->SFC出品丨21财经客户端 21世纪经济报说念

微信统筹丨黎雨桐 江佩霞

21君荐读

蚂鸠合团花28亿港元,买了家香港券商

马斯克密集点赞中国AI

中小银行集体降息,最高降30个基点

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:李琳琳 北京配资网

优配官网万生优配华林优配诚多网配资博牛配资垒富配资提示:文章来自网络,不代表本站观点。